发布日期:2024-09-25 14:12 点击次数:78

利多效应减弱168股票配资平台

供给端,全球铜矿供应扰动频发,国内冶炼厂在5月仍处于检修高峰阶段,加剧了市场对铜供应短缺的担忧情绪。需求端,国内处于季节性消费旺季,电网投资保持韧性,以旧换新政策及高温天气将支撑空调市场延续高增长。但废铜替代优势明显,令供需关系弱化,紧平衡预期尚未充分兑现。

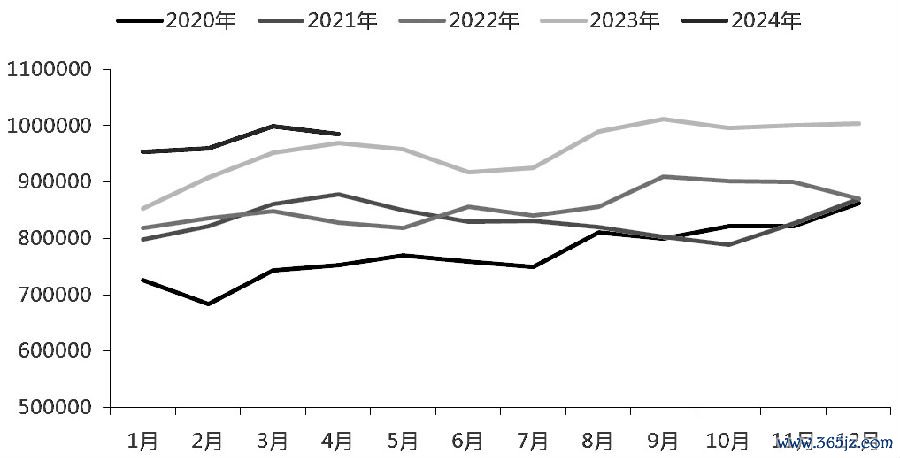

图为中国电解铜产量(单位:吨)

沪铜前期在宏观面和基本面的共振下迎来反弹行情,主力合约期价于4月底创下82460元/吨的高位。随着铜价不断走高,对需求的抑制作用逐渐显现,近期沪铜步入高位调整状态。

全球铜精矿供给增速或受限

在全球铜矿供应频频扰动下,近期铜矿延续紧缺局面。ICSG数据显示,2024年2月,全球铜矿产量为177.9万吨,同比下滑2.39%;全球矿山产能229.2万吨,同比增长7.35%。

就全球精炼铜供需格局而言,ICSG预计2024年世界精炼铜产量同比增长4.6%,预计2024年世界精炼铜用量增长2.7%。制造业活动预期改善、能源转型持续、各国新半成品产能开发均支持2024年全球精炼铜用量稳定增长。综合来看,2024年全球精炼铜供应增速可能明显高于需求增速,预计2024年全球铜市场过剩量为46.7万吨。

TC低位徘徊

随着中国铜冶炼厂粗炼项目在去年下半年集中投放,中国对进口铜精矿的需求不断增加。中国4月铜矿砂及其精矿进口量为234.8万吨,同比增长0.1%;1—4月累计进口量为933.6万吨,同比增长6.9%。

国内铜冶炼产能较高,明显大于铜精矿的增速,铜精矿短缺局面已有所显现。去年10月以来,铜粗炼加工费(TC)逐级下行。SMM数据显示,2024年5月10日,进口铜精矿指数报-1.43美元/吨,较上一期的2.07美元/吨下降3.5美元/吨,同比下滑88.31美元/吨。随着5月冶炼端减产的不断推进,TC或有所反弹。

5月国内电解铜产量将下降

从国内电解铜的生产情况来看,4月SMM中国电解铜产量为98.51万吨,环比下降1.44%,同比增长1.56%。受加工费低迷影响,冶炼企业大多计划提前检修。5月有8家冶炼厂计划检修,涉及粗炼产能164万吨,这是5月产量下降的最主要原因。但因粗铜和阳极板供应充裕,不少冶炼厂已备足原料,将使产量下降幅度小于预期。西南某冶炼厂搬迁后开始有产出,也令5月产量降幅较少。SMM预计,5月国内电解铜产量为97.71万吨,环比下降0.81%,同比增长1.91%。5月电解铜行业整体开工率为85.83%,环比下降0.62个百分点。6月仍有大量冶炼厂进行检修,预计电解铜产量继续呈现边际收缩趋势。

库存方面,近期全球交易所库存仍延续累积趋势,但国内外库存表现处于分化状态。4月中旬以来,在COMEX、LME铜库存缓慢下滑的同时,上期所库存处于高位徘徊状态。

就国内电解铜社会库存而言,自1月中旬启动的累库进程延续至3月中旬。3月下旬至今,电解铜社会库存高位徘徊。SMM数据显示,截至5月9日,国内电解铜社会库存为40.22万吨,较5月6日增加0.25万吨,较去年同期增加23.48万吨。4月份以来,国内冶炼厂迎来集中检修,检修对产量的影响将逐渐体现,叠加消费继续恢复,近期铜库存有望迎来拐点。

电网投资需求仍有韧性

国家电网预计2024年电网建设投资总规模超5000亿元。今年1—3月,我国电网基本建设投资完成额为766亿元,同比增长14.7%,完成了全年目标总量的15.32%。

从国内电线电缆企业开工率来看,上周SMM铜线缆企业开工率为82.84%,周环比上升9.16个百分点,主要受样本中某大型企业的带动。鉴于近期电网及各类基建、地产等民用项目将迎来年中考核,5月底前下游可能出现集中交货需求,有望推动开工率回升。

从盘面来看,随着利多效应逐渐减弱,对沪铜上行空间不宜过于乐观。预计沪铜近期以高位震荡格局为主168股票配资平台,上方压力位82460元/吨,下方支撑位77600元/吨。(作者单位:中国国际期货)

Powered by 股票配资平台_股票配资如何开户 @2013-2022 RSS地图 HTML地图